연금저축을 중도 해지하면 정말 세금 폭탄을 맞게 될까?

실제 사례와 함께 해지 시 발생하는 세금, 피하는 방법, 대안 전략까지 상세히 알아보자.

“어차피 필요 없을 것 같아서 해지할까?”

“돈 급해서 연금저축 계좌 깨도 되나?”

“진짜 세금 폭탄 맞는다던데…?”

연금저축을 가입했다가 중간에 해지하려는 분들,

잠깐! 정말 해지하면 어떤 일이 벌어지는지 알고 계신가?

오늘은 ‘해지 시 세금’, ‘벌칙금’, ‘피하는 방법’까지 아주 쉽게 설명해 보겠다.

1. 연금저축이란?

먼저 간단 정리!

노후 준비용 세액공제 혜택 상품

연 600만 원까지 납입 시 최대 16.5% 세액공제

(IRP 포함 최대 900만 원까지 세액공제 가능)

그런데!

정부가 세금 혜택을 준 건 “연금으로 오랫동안 쓰라”는 조건이 붙어 있다.

중간에 깨버리면? 그동안 줬던 혜택을 고스란히 회수한다.

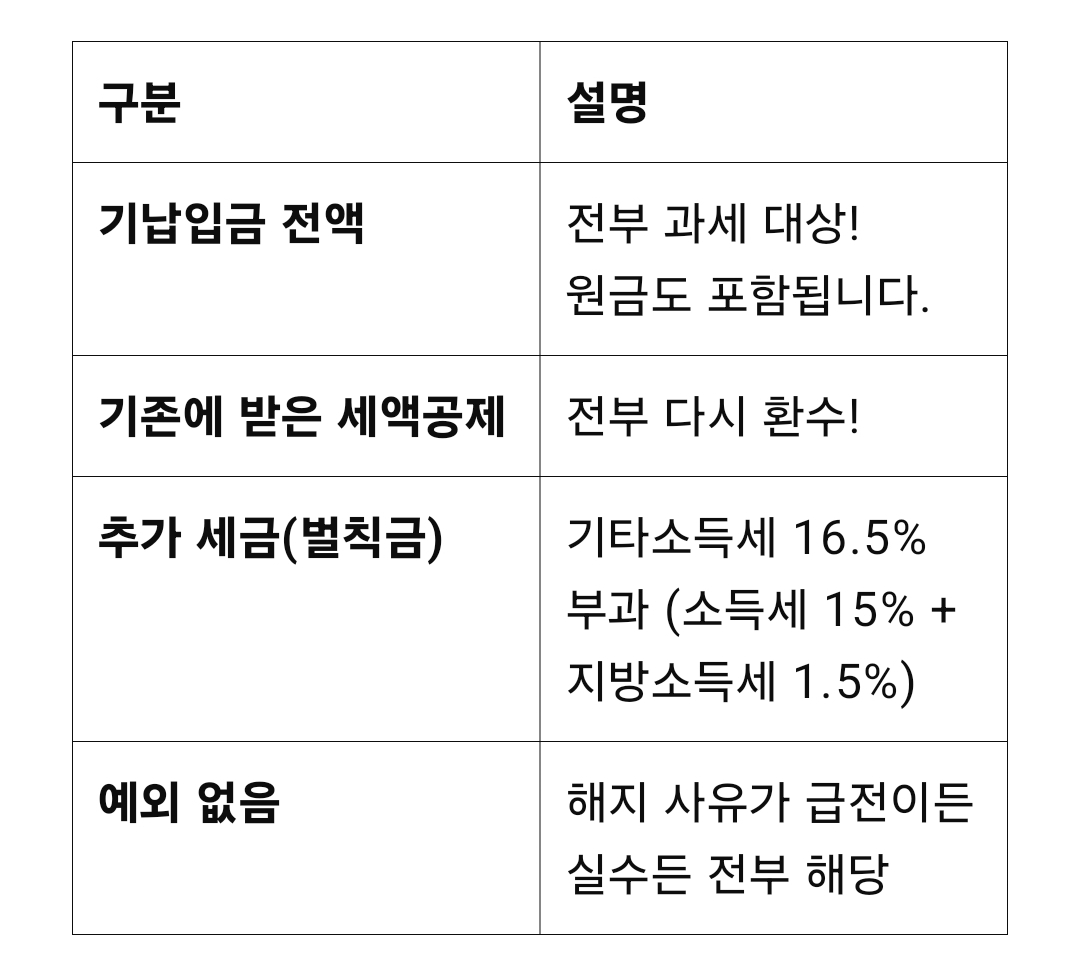

2. 연금저축 중도 해지 시 발생하는 세금

‘해지가 아닌 과세이연 취소’라는 표현이 더 정확하다!

즉, 중도 해지하면 원금 + 수익 전부에 대해 16.5% 세금 폭탄이 떨어진다.

3. 예시로 이해해보자

A씨의 연금저축 계좌 상황

5년간 총 2,000만 원 납입

연평균 4% 수익률 → 총 자산 2,300만 원

갑자기 급한 돈이 필요해 해지!

결과

→ 단순히 돈이 급해서 해지했을 뿐인데, 379만 원이 증발!

4. 세금 피하는 방법은 없을까?

다행히도, 아래 조건을 만족하면 “연금 수령”으로 인정받아 세금 부담 없이 꺼낼 수 있다.

① 연금 개시 요건 충족

가입 후 5년 이상 유지

만 55세 이상

연금 형태로 10년 이상 나눠 수령

→ 이 조건을 만족하면?

연금소득세율(3.3~5.5%) 적용

(중도 해지 시 16.5%에 비해 매우 유리)

② 분할 인출하기

‘일시해지’가 아닌 ‘분할 인출’ 방식으로 꺼낼 수 있음

일부 인출 시에는 전체 해지로 간주되지 않음

단, 은행/증권사에 따라 조건 상이하므로 상담 필수

5. 연금저축 해지 말고 이런 방법은 어떤가?

1) 연금저축 계좌 이전하기

수익률이 낮거나 마음에 안 든다면, 해지 대신 다른 금융사로 이전 가능

이전 수수료는 대부분 면제되며, 세제 혜택은 그대로 유지

2) 자동이체 금액 줄이기

부담될 땐 납입 중단도 가능 (해지 아님!)

계좌 유지만 하면 세액공제 혜택은 유지됨

3) IRP나 ISA로 분산 투자

유동성이 필요할 땐 연금저축 외 다른 계좌와 병행 운영

6. ‘해지하지 마세요’는 진짜일까?

정답: 네, 거의 대부분의 경우 해지는 최악의 선택이다.

왜냐하면:

받은 세액공제를 그대로 토해내야 하고

추가로 16.5% 벌칙세까지 납부해야 하며

자산 증식 기회도 잃게 되니까!!!!

단기 자금이 필요할 땐 해지보다 분할 인출 또는 계좌 이전을 고려해 보라.

7. 해지할 수밖에 없는 상황이라면?

정말 불가피하다면, 아래 팁을 기억하라:

연초에 해지보단 연말에 해지하는 것이 세금 덜 손해일 수 있음

세액공제 안 받은 금액부터 먼저 인출되는 구조 고려

IRP보다 연금저축이 세금상 해지 피해가 더 큼 (IRP는 퇴직금 포함 등 복잡)

결론

연금저축 해지 = 세금폭탄 + 자산손실 + 노후 위기!

한 번 만들었으면 꾹 참고 유지하는 게 유리하다.

지금은 부담되더라도, 노후엔 강력한 연금이 되어 돌아올 자산이라는 것!

해지는 절대 마지막 수단으로만 생각하시길!!

'퇴직연금' 카테고리의 다른 글

| IRP 계좌에서 ETF 자동매수 설정하는 법! 초보자도 10분이면 끝! (0) | 2025.04.15 |

|---|---|

| IRP 자동매수에 어떤 ETF를 담아야 할까? 초보자를 위한 추천 리스트! (2) | 2025.04.15 |

| IRP(개인형 퇴직연금) 완전정복: 누구에게 필요한가? (2) | 2025.04.15 |

| 국민연금만 믿으면 안 되는 진짜 이유=노후 대비, 지금부터 준비해야 하는 현실적인 이유 (1) | 2025.04.14 |

| 연금 개시 나이에 따라 얼마나 달라질까?(55세 vs 60세 vs 65세 개시 수령액 비교) (3) | 2025.04.14 |

| 미국 ETF 투자할 때 ‘환헤지’ 옵션은 뭐고, 왜 하는 거야? (1) | 2025.04.13 |

| 처음 만나는 S&P500, 미국 주식 투자의 첫걸음! (1) | 2025.04.13 |

| 40세 부부가 연금저축펀드로 은퇴 준비하면 얼마 모을 수 있을까? (2) | 2025.04.13 |