연금저축과 IRP, 언제부터 꺼내쓸 수 있을까?

65세 은퇴를 준비하는 3년 차, 이제는 연금 수령 전략을 짤 때! 국민연금·개인연금·퇴직연금 조합으로 '월 얼마' 받을 수 있을지 지금 시뮬레이션 해보세요.

65세에 여유롭게 웃으며 은퇴하기 위한 ‘지혜로운 실천 계획서’. 연금저축, 투자전략, 소비관리까지 감성과 전략을 담은 시리즈입니다.

안녕하세요, 연금지혜사입니다.

‘65세 부자 프로젝트’, 어느덧 3년 차에 접어들었습니다.

1년 차에 절세 계좌를 만들고,

2년 차에 자산배분으로 수익률을 다졌다면…

3년 차에는 ‘꺼내 쓰는 전략’을 짜야 할 타이밍이에요.

‘연금’은 단순히 쌓아두는 저축이 아니에요.

언젠가 소득이 끊기는 시점이 오고,

그때부터는 연금을 매달 ‘월급처럼’ 꺼내 쓰게 되죠.

그렇다면 질문!

> 나는 65세 이후

월 얼마를 꺼내 쓸 수 있을까?

어떤 연금부터 꺼내야 유리할까?

이제는 수령 전략이 필요한 시점입니다.

오늘은 그것을 하나하나 풀어보겠습니다.

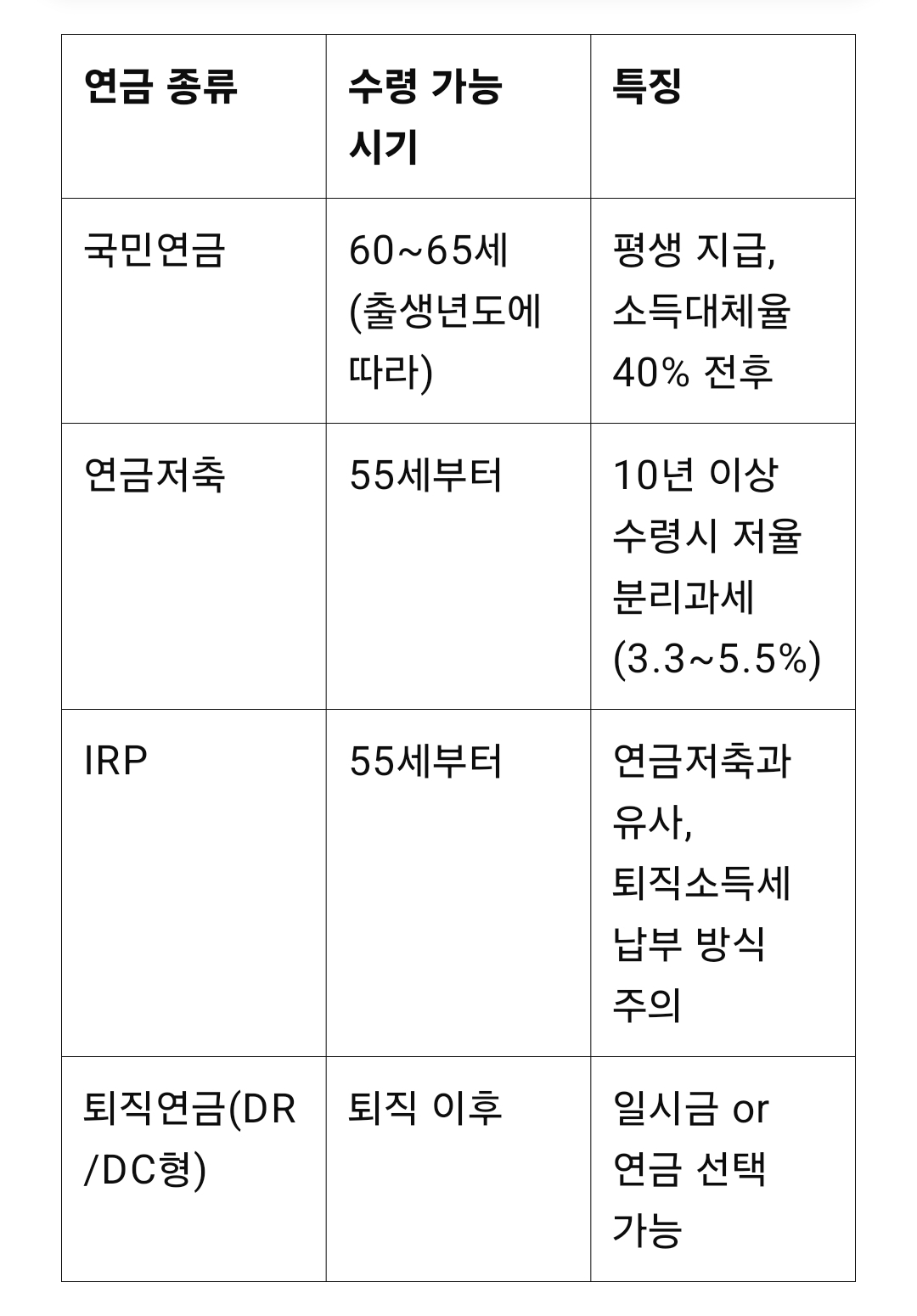

1. 연금 수령, 언제부터 가능한가요?

우선 각 연금별 수령 가능 시기를 알아야겠죠?

즉, 55세부터 연금 수령은 가능하지만,

최대한 늦게, 천천히 꺼내는 것이 유리할 수 있어요.

왜냐고요?

2. 꺼내는 시점이 수익률과 세금에 큰 영향을 줍니다

연금은 ‘쌓을 때’보다 ‘꺼낼 때’가 더 중요해요.

특히, 다음 두 가지 요소가 큰 영향을 줍니다:

① 복리 수익률

오래 굴릴수록 복리 효과로 자산이 더 커집니다

예: 연 5% 수익률로 5천만 원을 7년 더 굴리면 → 약 7,050만 원

② 세금 차이

55세부터 꺼내도 되지만

→ 10년 이상 연금으로 수령 시 세율 3.3~5.5%

→ 일시 인출 시엔 기타소득세 16.5%

즉, 일찍 꺼낼수록 수익률과 세금 모두 불리해질 수 있어요.

3년 차 실천 목표 1:

> ‘내가 연금을 언제부터, 어떻게 꺼낼 것인가’를

나이별로 시나리오 작성해보기

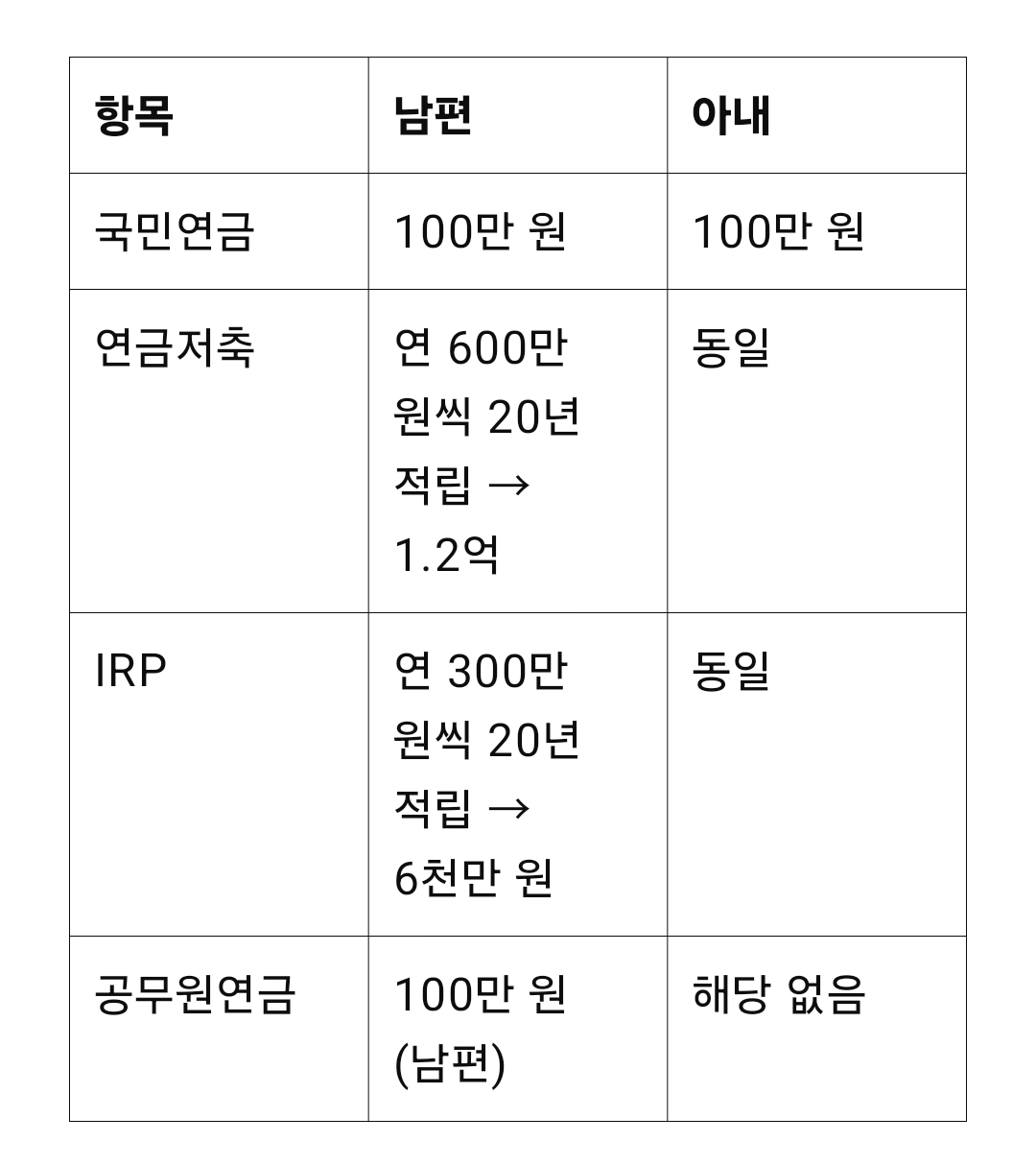

3. 연금 수령 시뮬레이션: ‘월 얼마 쓸 수 있을까?’

이제 실제 수치를 넣어 시뮬레이션 해볼게요.

가상의 40세 A씨 부부 기준입니다:

65세 기준 월 수령액 시뮬레이션 (세후 기준):

3년 차 실천 목표 2:

> 나와 배우자의 연금 수령액을 예상해

65세 월 예상 소득표를 만들어보기

4. 어떤 순서로 꺼내 쓰는 게 유리할까?

연금도 수령 순서 전략이 있어요.

수령 순서에 따라 세금 부담과 연금 총액이 달라지기 때문이죠.

연금 수령 순서 전략 - 추천 루트

1. 국민연금: 무조건 늦게 받을수록 유리 (1년 연기 시 7.2% 추가 수령)

2. 퇴직연금(IRP): 연금저축보다 세율이 높은 구조 → 먼저 꺼내기

3. 연금저축: 가장 유리한 과세 조건 → 제일 나중에 꺼내도 OK

4. 개인 자산 (예금, 적금 등): 비연금 자산은 연금 수령 이후에 사용

예시

62세~65세: 퇴직연금과 현금성 자산 사용

65세~: 국민연금 + 연금저축 + 공무원연금 병행 수령

3년 차 실천 목표 3:

> 연금 수령 순서를 미리 계획하고

‘세금 절감 + 연금 최적화’ 전략 수립하기

5. 연금 수령 방식: 정액형 or 종신형?

연금은 어떻게 꺼내느냐도 중요합니다.

크게 두 가지 방식이 있어요:

① 정액형 (10년/20년 확정형 등)

매달 일정 금액 수령

수령 기간이 끝나면 종료

수령액이 예측 가능

② 종신형 (죽을 때까지 수령)

수령액은 조금 낮지만

평생 지급되므로 장수 리스크 대비 가능

특히 퇴직연금, 종신연금보험은

종신형 옵션을 활용하면 ‘노후 불안감’이 확 줄어요.

3년 차 실천 목표 4:

> 정액형 vs 종신형, 내게 맞는 방식 결정하고

해당 방식으로 연금 수령 설계하기

마무리하며: ‘꺼내 쓸 준비’가 부자의 시작입니다

지금까지는 ‘모으는 방법’을 집중했다면,

이제는 ‘지혜롭게 꺼내 쓰는 법’을 고민할 때입니다.

3년 차의 핵심 목표는 세 가지.

1. 연금 수령 시뮬레이션 해보기

2. 수령 순서 및 시점 전략 세우기

3. 내게 맞는 연금 수령 방식 선택하기

4년 차에는

“연금+기초연금+자녀지원+주택 활용까지 포함한 종합 노후 재무설계”로 넘어갈 거예요.

연금지혜사와 함께라면

‘65세의 나’는 걱정 대신 웃고 있을 거예요.

'퇴직연금' 카테고리의 다른 글

| [65세 부자 프로젝트 3편] 공적연금 + 주택연금, 나는 얼마나 받을 수 있을까? (5) | 2025.04.19 |

|---|---|

| [65세 부자 프로젝트 2편 ] 65세 이후, 나는 매달 얼마가 필요할까? (6) | 2025.04.19 |

| [65세 부자 프로젝트 1편 ] 월 300이면 부자다 – 내 인생을 바꾸는 저축 이야기 (3) | 2025.04.18 |

| 65세 부자 프로젝트: 4년 차 실행 계획 - 기초연금, 자녀지원, 주택활용까지 종합설계하자! (3) | 2025.04.18 |

| 65세 부자 프로젝트: 2년 차 실행 계획 - 수익률을 높이는 자산배분 전략 (1) | 2025.04.17 |

| 65세 부자 프로젝트: 1년 차 실행 계획 세우기 (2) | 2025.04.17 |

| ISA 계좌로 연금저축을 대체할 수 있을까? (1) | 2025.04.17 |

| 연금저축 vs IRP, 뭐부터 시작해야 할까? (2) | 2025.04.16 |