63세부터 90세까지 2인 가구 노후생활비 시뮬레이션!

국민연금·퇴직연금·연금저축으로 얼마를 준비해야 할지 구체적으로 계산해 보자.

"나는 40살, 62살까지 일할 거야. 그럼 63세부터 90세까지 얼마나 필요할까?"

이 질문은 많은 사람들이 공감할 수 있는 현실적인 고민이다.

특히 해외여행도 가끔 다니고, 맛집도 자주 가고 싶은 여유로운 노후를 꿈꾼다면 더욱 중요하다.

참고로 나는 올해 40세를 맞이하여

노후에 대한 고민이 많아졌다. 그러다보니 궁금하고 공부하게 되니 이렇게 티스토리에 글도 쓰고 있다.

그래서 오늘은 2인 가구 기준으로 구체적인 노후 생활비 시뮬레이션과

그 금액을 마련하기 위한 연금 전략까지, 아주 쉽게 알아보자..

1. 노후생활비, 얼마나 필요할까?

먼저, 아래는 2인 가구를 기준으로 계산한 항목별 예상 생활비다.

이렇게 계산하면, 은퇴 이후 연간 약 3,450만 원이 필요하다.

이 생활을 **28년(63세~90세)**간 유지하려면?

단순 곱셈만 하면 약 9억 6,600만 원이지만,

물가는 해마다 오르죠. 연 2%의 물가상승률을 적용하면

실제로 필요한 금액은 약 12억 원(1인 기준),

2인 기준으로는 약 20억 4,522만 원까지 올라간다.

2. 너무 큰 돈? 그럼, 매달 얼마씩 저축해야 할까?

자, 이제 현실적인 질문이다.

20억을 22년 안에 준비하려면, 매달 얼마를 저축해야 할까?

(연 수익률 5% 복리로 투자한다는 가정)

→ 정답은 월 4,426만 원!

현실적으로는 너무 큰 금액이다. 그래서 전략적인 분산 준비가 필요하다.

3. 현실적인 시나리오로 다시 계산해보자

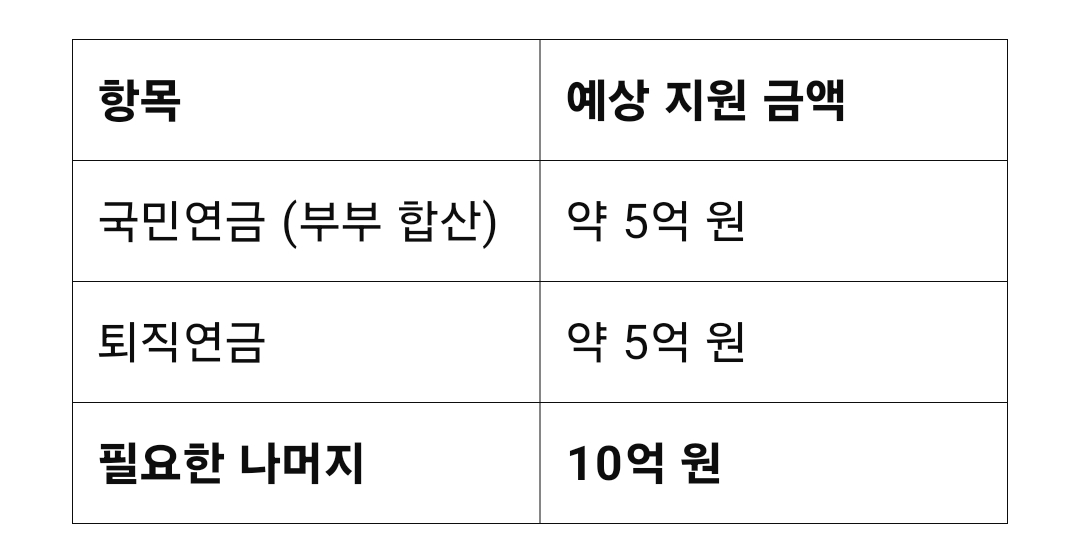

실제로는 국민연금, 퇴직연금, 연금저축 등 다양한 소득원이 노후에 들어온다.

그래서 본인 자산으로 전부 준비할 필요는 없다.

그래서 우리가 실제로 준비해야 할 금액은 10억 원 정도로 줄어든다.

그럼 이 10억을 목표로 다시 계산해보자.

4. 목표 10억이라면, 매달 얼마 필요할까?

연 수익률 5% 복리 기준으로, 22년 동안 매년 일정 금액을 투자한다고 가정하면,

매년 약 2,597만 원

매달 약 216만 원

이면 10억을 마련할 수 있다!

5. 어떻게 준비해야 할까?

여기 예시를 보자.

이렇게 연금저축과 IRP를 부부가 함께 활용하면,

세액공제 혜택도 누리고, 목표 금액도 현실적으로 달성할 수 있다!

6. 결론: 연금 준비, 지금 시작해야 하는 이유

노후는 생각보다 길고, 은퇴는 생각보다 빨리 다가온다.

지금부터 준비하면 충분히 여유 있는 노후를 만들 수 있다.

국민연금은 기본소득

퇴직연금은 안정적 자산

연금저축/IRP는 절세 + 투자 효과

여유가 있다면 ISA/ETF 등으로 수익률 보완

지금 이 글을 읽고 있다면, 이미 잘하고 계신 거다.

노후마스터, 우리 함께 완성해보자!

'퇴직연금' 카테고리의 다른 글

| 연금보다 먼저, 나의 노후를 설계하는 질문들 (3) | 2025.04.11 |

|---|---|

| 내가 받을 국민연금은 얼마? 직접 계산해보자 (4) | 2025.04.11 |

| 연금저축 시작 전에 꼭 알아야 할 3가지 실수 (0) | 2025.04.11 |

| 연금으로 62세에 부자 할머니가 될 수 있을까? (3) | 2025.04.10 |

| ETF 수익률 확인하는 법! 숫자 울렁증 있어도 걱정 마! (1) | 2025.04.10 |

| [블로그 첫 인사] 지혜로운 연금공작소에 오신 걸 환영한다! (3) | 2025.04.09 |

| IRP 계좌에 ETF 넣는 방법! 나처럼 처음 해보는 사람도 쉽게 할 수 있다 (2) | 2025.04.09 |

| 연금저축·IRP 수수료 낮은 증권사 추천 리스트 (2025년 기준) (0) | 2025.04.09 |